재무제표 공부 #7 - 매출/매출원가/매출총이익/PSR

- 매출 관련 제무재표 공부 내용 정리

- 워렌 버핏의 재무제표 활용법을 기본으로 하여 내용과 내 생각을 추가하였습니다.

- 개인적으로 공부한 내용을 정리하는 목적이며 전문가가 아니기 때문에 내용이 정확하지 않을 수 있습니다.

공시자료의 손익계산서를 보면 수익(매출액)이 제일 처음 나오고 그다음 매출원가, 매출총이익이 나온다.

매출액(sales volume,sales)

제품이나 상품 등을 판매하고 얻은 대가

출처 : 위키백과

매출액은 해당 기간 동안 그 회사에 들어온 돈의 액수이며, 분기나 연단 위로 보고 된다. 많은 매출을 올렸다는 것은 그 회사가 이익을 기록했다는 것을 의미하지는 않는다. 매출에서 비용을 제외한 금액이 순이익이 된다.

매출액 - 비용 = 순이익

워런 버핏은 비용을 뺀 후 순이익이 얼마인지 알기 전까지 매출액은 장기적인 경쟁우위를 판단하는데 아무런 의미가 없다고 했다. 이 때문에 매출액은 잠깐 살펴보고 치밀하게 비용을 분석한다고 한다.

매출액만 본다면 기업에 이익이 나고 있는지 없는지 알 수 없다. 다만 매출액 왜 증가하는지를 파악하는 것이 중요하다고 생각한다.

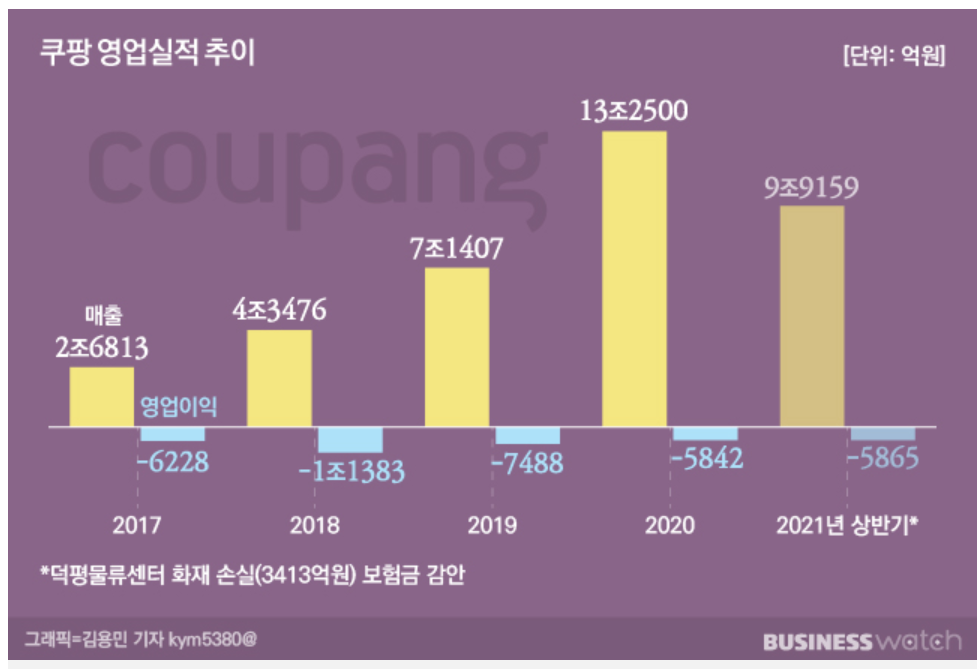

첫째는 빠르게 성장하는 산업에 속해 있는 기업에선 매출액 성장률이 두 자릿수 이상으로 성장하고 있는지, 우상향하고 있는지 확인하는 것이 중요하다. 성장 산업 (현재의 전기차, 이차전지, 이커머스, 클라우드 등)은 초기 투자가 많을 수밖에 없기 때문에 이익률이 낮거나 적자인 경우가 많다. 또한 적자를 감수하고서라도 매출액을 M/S(Market Share)를 올리려 한다. 규모의 경제에 따라서 매출액이 증가함에 따라서 영업이익률이 올라가 영업실적이 개선될 것으로 기대되는 기업에 투자를 해야 한다고 생각한다.

예를 들어 쿠팡의 영업 실적 추이이며 매출액이 증가함에 따라서 영업실적 개선 즉, 적자 폭이 줄어드는지 확인이 필요하다.

두번째는 이익을 간단하게 식으로 나타내면 아래와 같다.

이익 = 매출 - 비용

아래 다루겠지만 위의 식에서 비용이 매출 원가만 포함된다면 이익은 매출총이익이 될 것이고, 매출 원가에 판관비까지 포함하면 영업이익이다.

매출의 정의는 위에 나와 있는 것처럼 "제품이나 상품 등을 판매하고 얻은 대가"이다. 이때문에 매출은 P(Price) X Q(Quantity)로 이야기 하고 매출이 왜 증가 했는지를 살펴보는 것도 기업을 분석하는데 중요하다. 매출 증가가 P의 상승인지, Q의 상승인지 아니면 둘 다 인지 그리고 왜 상승 한 것인지 분석하면 기업이 속한 산업 및 기업이 갖고 있는 경제적 해자를 좀 더 면밀히 알 수 있을 것이다.

세번째는 위 두번째와 연관된 이야기인데 매출의 구성을 살펴보면 매출이 증가하거나 감소했을 때 어떤 제품, 상품 또는 서비스로 인해서 매출이 증감하였는지 확인 할 수 있고 이를 바탕으로 해당 산업의 흐름도 파악할 수 있다. 일부 기업의 경우 여러 다양한 분야에서 매출이 발생하기 때문에 이런 기업일 수록 매출의 구성을 파악하고 어떤것 때문에 매출이 증감하였는지 파악하는 것이 중요하다.

매출원가 (Cost of Goods Sold)

회사가 판매하는 상품의 구매비용(상사의 경우), 혹은 회사가 판매하는 제품의 제조에 사용되는 자재와 노동 비용(제조사의 경우)

출처 : 워렌 버핏의 재무제표 활용법

매출원가 만으로는 장기적인 경쟁우위를 판단 할 수는 없으나 어떤 항목이 포함되어있는지 정확하게 조사해야지만 회사의 사업에 대한 경영진의 마인드를 알 수 있다고 한다.

매출액에서 매출원가를 뺀 금액에 매출총이익으로 정의는 아래와 같다.

매출총이익 (GP, Gross Profit)

매출액에서 매출원가를 뺀 것이다. 기업이 제공하는 상품과 서비스의 기본적인 수익성을 나타낸다.

출처 : 위키백과

손익계산서의 여러 이익 중 제일 처음 확인 할 수 있는 이익이다. 매출총이익 자체로는 특별한 의미는 없으며 매출액 대비 매출총이익인 매출총이익률(Gross Profit Margin, Gross Margin)으로 회사의 경제성을 확인 할 수 있다.

매출총이익 = 매출액 - 매출원가

매출총이익률 = 매출총이익 / 매출액

뛰어난 경제성을 가진 기업은 그렇지 않은 기업보다 지속 적으로 더 높은 매출총이익률을 기록

워런버핏은 예외는 있지만 일반적으로 매출총이익률이 40% 이상인 기업은 어느 정도 장기적인 경쟁우위를 가진 기업이라고 볼 수 있다고 한다. 매출총이익률이 작다는 말은 극심한 경쟁으로 인해서 전반적으로 이익률이 훼손될 수 있기 때문이며 매출총이익률이 20% 미만인 경우 장기적인 경쟁우위를 가질 수없을 정도로 경쟁이 극심한 업종에 속한 기업일 가능성이 크다고 봤다.

매출총이익률이 절대적으로 안전한 기업평가 지표는 아니지만 해당 기업의 경쟁우위가 지속적인 것을 확인하기 위해서 과거 10년간의 매출총이익률을 조사해야 한다.

기본적으로 밑지는 장사를 하는 기업은 투자를 해선 안된다. 매출총이익률이 기업의 영업이익이나 당기순이익이 많다는 것을 보여주는 지표는 아니나 매출총이익률이 높다면 당연히 이익이 많을 확률이 높다고 생각한다. 아직은 공부한고 있는 단계이기 때문에 분석한 기업이 없어 매출총이익률이 얼마가 적정한지에 대한 나의 관점은 없다. 앞으로 나만의 데이터를 쌓으면서 생길 것으로 생각한다.

밸류에이션 Valuation에 대해선 추후 별도로 다룰 생각이나 매출관련 글이니 만큼 매출 관련 Valudation PSR(Price Sales Ratio)에 대해서 간략하게 공부한 내용을 작성해 보았다.

valuation 중 가장 많이 사용하는 것은 PER이며 multiple이라고도 이야기한다. PER 계산은 아래와 같다.

PER = 주가 / 주당 순이익(EPS)

위 계산식으로 아래와 같이 적정 주가를 계산할 수 있다.

적정 주가 = 예상 순이익 X 적정 PER

Multiple은 한국말로 "배수"로서 적정 주가는 예상 순이익의 몇 배수로 계산하기 때문에 Multiple이라고 한다. 예상 순이익 외에 개인이 중요시하는 지표 예를 들어 영업이익, 현금 흐름 등이 있고 여기에 매출액을 집어넣으면 PSR(Price Sales Ratio)가 된다.

PSR = 주가 / 주당 매출액(SPS)

적정 주가 = 예상 매출액 X 적정 PSR

위 언급한 것과 같이 매출액으론 기업의 이익을 알 수가 없으며 산업의 변화가 매우 빠르거나 코로나 팬데믹 이후와 같이 특정 분야가 메가 트렌드로 급부상하는 경우 (e.g 전기차, 이차전지)에 속해 있는 기업은 지속적은 투자(e.g 공장 신설, 증성 등) 또는 출혈 경쟁을 감수하고서라도 M/S를 올리기 위해서 등등 다양한 이유로 인해 낮은 영업이익률 및 적자인 경우가 많다. 이런 산업군에 속한 기업의 경우 매출 성장률이 두 자릿수, 세 자릿수가 나오는 경우가 많다.

이 경우 이익을 기반으로 한 PER으로는 Valudation을 할 수 없기 때문에 PSR을 활용하며 이 때문에 PSR은 보통 성장성을 판단하는 투자지표로 활용된다.

어떠한 Valudation이던 한계점이 있다. PER도 당기순이익을 base로 하기 때문에 영업이익, 현금흐름을 판단할 수가 없어 기업 분석이 이래 저래 보완을 한다. 아직까진 과연 PSR을 활용할 일이 있을까 싶다. 매출이 성장하는지 매출에 대해서 매출성장률 위주로만 볼 것 같은데 추후 활용할 필요가 있을지 어떻게 활용할지 고민해야 할 것 같다.